반응형

💸 실비보험, 이제 싸지 않습니다

2025년 12월 25일 기준|실비보험 보험료 인상 현실과 가입자가 꼭 알아야 할 것

📌 한 줄 요약

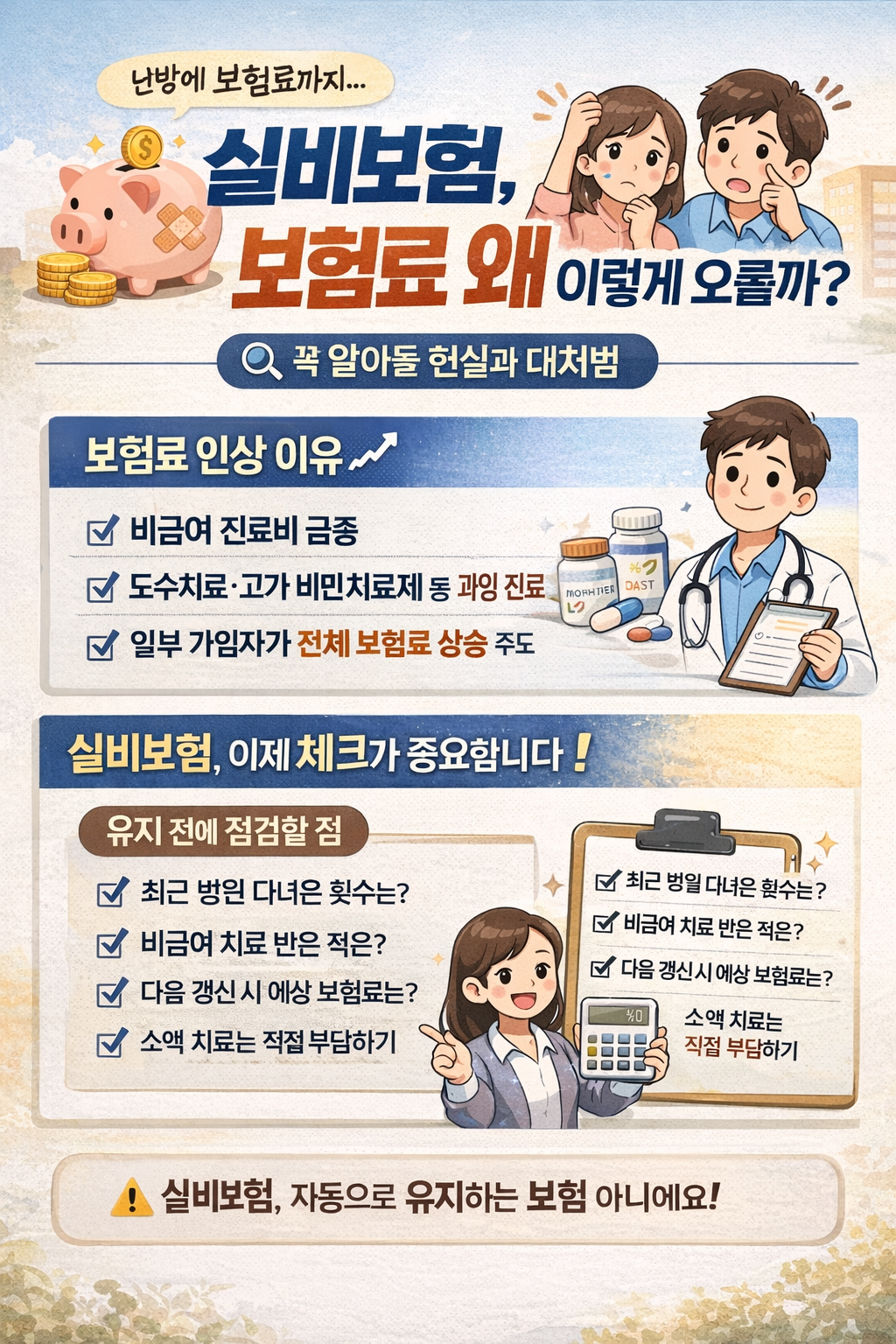

실비보험은 더 이상 “자동으로 유지하는 보험”이 아닙니다.

2026년 갱신부터 평균 7.8% 인상, 특정 가입자는 체감 인상률 20% 이상이 될 수 있습니다.

실비보험은 더 이상 “자동으로 유지하는 보험”이 아닙니다.

2026년 갱신부터 평균 7.8% 인상, 특정 가입자는 체감 인상률 20% 이상이 될 수 있습니다.

📍 목차

① 실비보험 보험료, 왜 이렇게 올랐을까?

실비보험은 병원비를 실제 사용한 만큼 보상해 주는 구조입니다.

문제는 최근 몇 년 사이 비급여 진료가 폭발적으로 늘었다는 점입니다.

도수치료, 고가 주사, 신의료기술 시술이 늘어나면서 보험사가 지급한 실비보험금은 연 15조 원 이상으로 증가했습니다.

결국 보험사는 적자를 줄이기 위해 👉 보험료 인상이라는 선택을 할 수밖에 없는 구조가 됐습니다.

② 실비보험 세대별 보험료 인상 비교표

| 실비보험 세대 | 보험료 인상 수준 | 가입자 체감 |

|---|---|---|

| 1세대 | 약 3% | 상대적으로 안정 |

| 2세대 | 약 5% | 완만한 상승 |

| 3세대 | 15~16% | 부담 증가 |

| 4세대 | 약 20% | 이용 많으면 폭탄 |

③ 실비보험, 모두가 많이 쓰는 건 아니다

최근 통계를 보면 실비보험 가입자 중 보험금을 많이 타는 사람은 극소수입니다.

상위 5% 미만 가입자가 👉 전체 실비보험금의 60% 가까이를 사용하고 있습니다.

이 구조 때문에 병원을 자주 가지 않는 사람도 같이 보험료를 부담하게 되는 상황이 발생합니다.

④ 실비보험 유지 전 꼭 점검해야 할 사항

- ✔ 최근 1~2년간 병원 이용 빈도

- ✔ 비급여 치료 경험 여부

- ✔ 다음 갱신 시 예상 보험료

- ✔ 고령 진입 전 보험료 증가 속도

⚠ 실비보험은 “있으니까 쓰는 보험”이 아닙니다.

⑤ 실비보험 가입자가 알아두면 좋은 꿀팁

- 💡 병원에서 비급여 권유 시 즉시 결정하지 않기

- 💡 보험금 청구 전 ‘다음 해 보험료 영향’ 고려

- 💡 소액 치료는 본인 부담이 더 유리한 경우도 있음

- 💡 보험사 앱에서 갱신 예상 보험료 미리 확인

⑥ 실비보험 Q&A

Q. 실비보험 해지하면 손해인가요?

A. 의료 이용이 거의 없다면 보험료 부담이 더 클 수 있습니다.

Q. 4세대 실비보험은 피해야 하나요?

A. 아닙니다. 병원 이용이 적다면 가장 합리적인 구조입니다.

Q. 앞으로도 보험료는 계속 오를까요?

A. 의료 이용 구조가 바뀌지 않으면 추가 인상 가능성도 있습니다.

📌 실비보험은 이제 ‘자동 유지’가 아닌 ‘관리해야 하는 보험’입니다.

반응형

'생활정보' 카테고리의 다른 글

| 2026년 1월 1일 해돋이 몇 시? 전국 일출 시간 & 새해 해맞이 준비 가이드 (0) | 2025.12.27 |

|---|---|

| 🎉 새해 블로그 시작 필수템 미리캔버스 요금·할인·활용법 정리 (0) | 2025.12.26 |

| 🎉 맥도날드 행운버거 2025 최신 정보 총정리! 🍔 기부도 함께 하는 착한 한정 메뉴 (0) | 2025.12.25 |

| 경기도 간병 SOS 프로젝트 간병비 지원 | 연 최대 120만원 얼른 신청하세요!! (0) | 2025.12.23 |

| Q&A 근로장려금, 헷갈리는 부분 한 번에 해결! Q&A (0) | 2025.12.19 |